Financiarse en las provincias fronterizas dominicanas es más costoso que en las demás

Nivel de riesgo y costos operativos más elevados inciden en las tasas de interés

Ministerio de Economía critica que hayan siete instituciones para la frontera con bajo resultado

Una persona que solicite acceso al crédito en una provincia fronteriza para actividades productivas tendrá que pagar una tasa de interés por encima del promedio, en las entidades de intermediación financieras. La razón: el nivel de riesgo de los clientes y el costo operacional.

El Ministerio de Economía, Planificación y Desarrollo lo destaca en su más reciente informe “Monitor de la frontera”. La Asociación de Bancos de la República Dominicana (ABA) lo atribuye a que, en general, las provincias en la zona fronteriza se caracterizan por el desarrollo de actividades de producción tales como la agricultura, ganadería, pesca, pequeñas empresas y microempresas, cuyo nivel de riesgo es mayor “debido a cierta inestabilidad financiera de los clientes por condiciones de la oferta y demanda de productos, las condiciones climáticas y otros factores”.

Además, que, por lo regular, “el tipo de entidades de intermediación financieras que operan en estas localidades tienden a tener costos más elevados que en las zonas metropolitanas, lo que se transmite hacia las tasas de interés de los financiamientos”.

La situación es así a pesar de que existen siete instituciones gubernamentales focalizadas hacia el desarrollo de la zona fronteriza pero que, según destaca el Ministerio de Economía, “tradicionalmente, han operado con duplicidad de funciones, y en ejecución de acciones de manera aislada, con muy baja coherencia y articulación, sin una visión de desarrollo ni un plan de acción integral para conducir la política de desarrollo fronterizo”.

La zona fronteriza dominicana la componen las provincias Montecristi, Dajabón, Elías Piña, Independencia y Pedernales, que tienen una población estimada en 343,348 personas, que representan el 3.23 % de la población del país. A nivel de desarrollo fronterizo como zona especial, también se incluye a Santiago Rodríguez y Bahoruco.

Pedernales dejará de ser la única provincia de RD fuera del Sistema Eléctrico Nacional

La zona acumula rezagos importantes en términos de inclusión financiera, agrega el Ministerio. Indica que el acceso a financiamiento es menor por una baja presencia del sistema financiero consolidado por habitante.

Señala que la gropecuaria, el comercio y otros servicios, actividades de menor productividad a nivel nacional, representan aproximadamente el 75 % de los ocupados de la zona fronteriza, muy superior al resto del país. Pero las unidades productivas se caracterizan por ser muy pequeñas, con una mayor participación de trabajadores por cuenta propia y más altos niveles de informalidad.

La ABA, al responder a Diario Libre destaca que los bancos múltiples y demás entidades de intermediación financiera han realizado “cuantiosas inversiones y esfuerzos para fortalecer los niveles de inclusión financiera”. Cita como ejemplo el aumento de la figura del subagente bancario y reporta que esta ha incrementado su presencia en 200 % en Pedernales y 115.6 % en Montecristi.

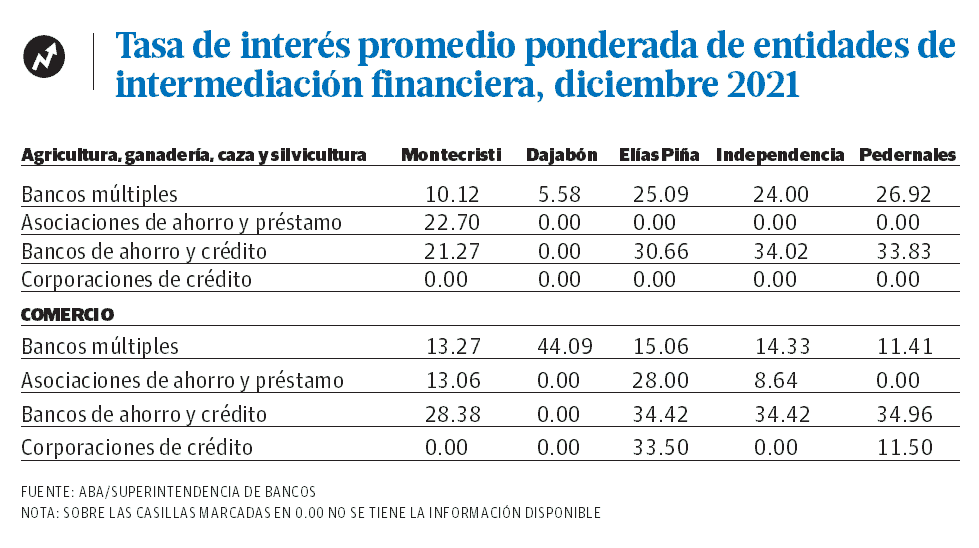

La ABA destaca que, a diciembre de 2021, la tasa de interés promedio ponderada de los bancos múltiples para créditos destinados a agricultura, ganadería, caza y silvicultura en provincias fronterizas como Montecristi, Elías Piña, Independencia y Pedernales, reflejaba menores porcentajes en comparación con las demás entidades de intermediación financiera, de acuerdo a datos de la Superintendencia de Bancos. “Esta misma tendencia -dice- se registra en los préstamos destinados a las actividades de comercio”.

Explica también que “la concentración de la cartera hipotecaria a la vivienda, que son los créditos a menor tasa de interés en las zonas metropolitanas, influye de manera significativa en que el promedio ponderado de la tasa de interés activa sea menor que en las zonas rurales y menos desarrolladas, en las cuales la concentración de los préstamos es a la producción de altos riesgos y al consumo”.

El informe del Ministerio de Economía dice que los bajos niveles de actividad económica y el rezago productivo de las provincias fronterizas son una expresión de las desigualdades en la distribución de las oportunidades de desarrollo económico nacional.

“Esta heterogeneidad territorial se caracteriza por una concentración espacial de la actividad económica alrededor de los principales polos de desarrollo (Santo Domingo, Santiago y zonas turísticas del este) y persistentes desigualdades en el acceso a las oportunidades entre las diversas regiones del país”.

En el crítico informe, el Ministerio, que es una entidad gubernamental, reconoce que las políticas sectoriales, “en muchas ocasiones, no han reconocido el carácter estratégico de la zona fronteriza, no han implementado acciones diferenciadas para considerar las desigualdades territoriales entre la parte sur y norte de la zona, y en gran medida, no han estado vinculadas a las demandas del territorio”.

Mariela Mejía

Mariela MejíaEditora de Economía y docente de periodismo. Se ha especializado en periodismo de investigación, multimedia y de datos.