Presión tributaria: mitos, distorsiones y la necesidad de una transformación real

La reforma tributaria que República Dominicana necesita crear riqueza, no solo recaudar

Miguel Collado Di Franco

Miguel Collado Di Franco

La conversación económica local tiene varios elementos que se repiten con insistencia. Uno de los más persistentes es el aumento de la presión tributaria, entendida como el cociente entre la recaudación total de impuestos y el producto interno bruto (PIB). Cuando se realiza una reforma tributaria genuina, orientada a facilitar la creación de riqueza, con bases imponibles más amplias, tasas más bajas y razonables, menor evasión, informalidad y elusión, es perfectamente posible obtener mayores recaudaciones en términos absolutos y relativos. Cuando esto ocurre, el cociente impuestos/PIB tiende a crecer porque las recaudaciones tienden a aumentar: crecen las bases tributarias, aumentan los controles cruzados, crece la actividad económica, la simplificación del sistema permite a la administración tributaria ser más eficiente y se reducen incentivos a evitar el cumplimiento tributario. Ambos componentes del ratio se hacen mayores simultáneamente. Aumentan las recaudaciones y la economía crece de forma más sana y sostenida.

¿Cómo lograr esa transición en República Dominicana? La clave está en concentrar las energías en establecer las condiciones institucionales para que la creación de riqueza sea la norma y, como consecuencia, la movilidad económica se convierta en el resultado habitual dentro de la economía. Ese cambio solo se puede lograr con transformaciones estructurales profundas, esas mismas que año tras año se intentan sustituir con gasto público o con una política monetaria expansiva que, al final, generan inflación, deuda y mayor presión futura sobre los mismos contribuyentes.

La principal transformación, la madre de todas las reformas, debería ser la tributaria, tal como fue expuesta en el párrafo anterior. De lo contrario, el tema de la presión tributaria seguirá siendo repetido casi con carácter de ritual.

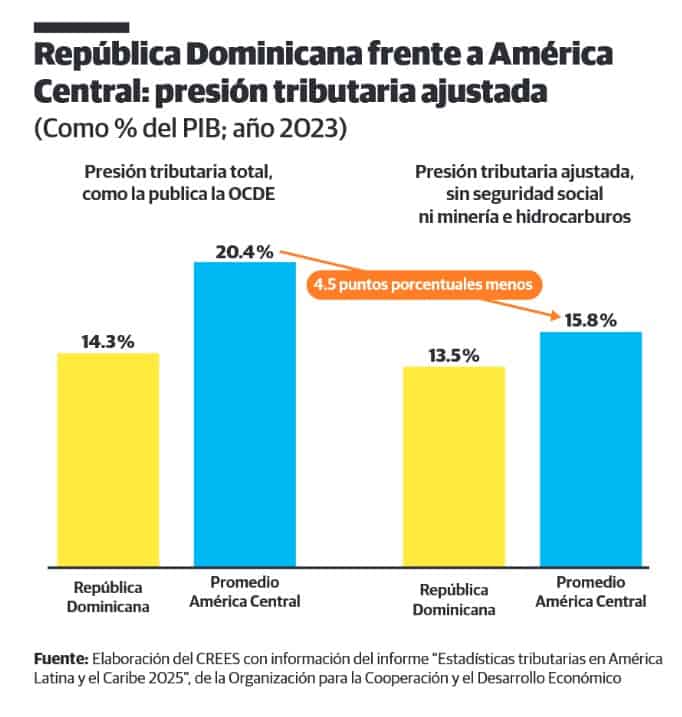

En estos últimos párrafos del año, antes de la pausa navideña, vale la pena incluir algunas precisiones sobre la presión tributaria. Primera: si a los ingresos tributarios tradicionales se les suman las cotizaciones a la seguridad social, la presión tributaria dominicana resulta menor que la de muchas naciones de la región y que la de países miembros de la Organización para la Cooperación y el Desarrollo Económico. No es lo mismo realizar comparaciones con naciones donde los aportes a la seguridad social aumentan las arcas del gobierno que con Dominicana, donde -afortunadamente y gracias a la última reforma estructural que hemos tenido- esos recursos van directamente a las cuentas individuales de capitalización de los trabajadores.

Segunda precisión: el PIB incluye todo el gasto financiado con deuda pública. Por tanto, cuanto mayor sea el déficit fiscal y el endeudamiento para financiar el gasto público, más se infla el denominador PIB, haciendo que la presión tributaria “aparente” ser menor. Países con mayor irresponsabilidad en sus finanzas públicas suelen exhibir ratios de presión tributaria más bajos, no porque recauden poco, sino porque su PIB está agrandado por la deuda pública.

Tercera: las exenciones, exoneraciones y regímenes especiales reducen los ingresos, pero el valor agregado y el gasto asociados a esas actividades se incluyen en el PIB. El resultado es otra distorsión que hace casi inútiles las comparaciones internacionales de presión tributaria.

Por último, la informalidad. Los lineamientos internacionales indican que las cuentas nacionales deben estimar lo mejor posible la economía informal para que el PIB refleje mejor la realidad. Pero al incluir la informalidad en el denominador y no poder incluir los impuestos que los informales no pagan, se genera una nueva distorsión: el cociente impuestos/PIB resulta artificialmente menor.

Existe una forma eficaz de abordar los impuestos para que la presión tributaria no ocupe tanto tiempo en una economía que necesita transformaciones para crear riqueza y mayor movilidad.

__________

Una colaboración del Centro Regional de Estrategias Económicas Sostenibles (Crees).

Miguel Collado Di Franco

Miguel Collado Di Franco