Impuestos a la propiedad inmobiliaria, una curva de abismos y picos en su recaudación

En 2017 el Banco Mundial estimó que las recaudaciones de impuestos inmobiliarios representaron menos del 5%

Edwin Ruiz

Edwin Ruiz

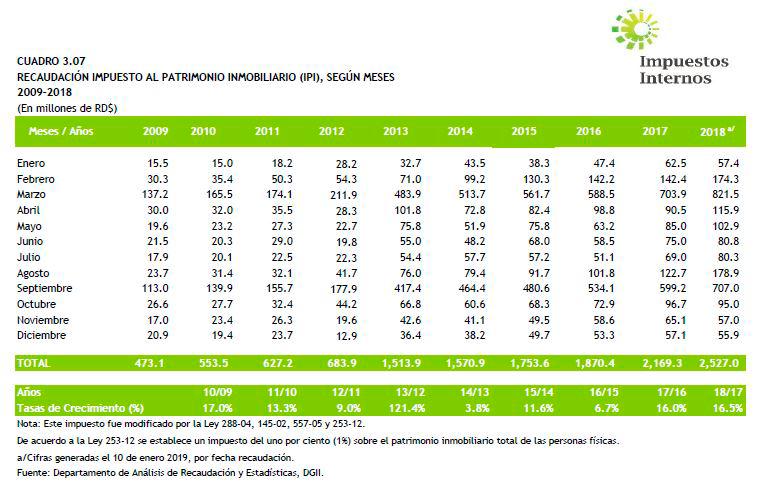

La recaudación por el impuesto al patrimonio inmobiliario alcanzó la cifra de 2,527.9 millones de pesos en 2018, último año de publicación del Boletín Estadístico anual, divulgado por la Dirección General de Impuestos Internos (DGII).

Vistas las estadísticas anuales de las recaudaciones por ese impuesto, entre el 2009 y 2018 publicadas por la Dirección General de Impuestos Internos (DGII), sus tasas de crecimiento reflejan un rumbo cercano a lo errático. Por ejemplo, en 2013 crece en 121.4% y en 2014 se desacelera a 3.8%. Luego crece en 11.6%, en 2016, para después desacelerar a 6.7% en 2016.

Es un rumbo errático. Porque para unos impuestos que se cobran gravando el valor de las infraestructuras sembradas en la tierra, como lo son las propiedades inmobiliarias, y cuyo valor tiende a subir en el mercado inmobiliario dominicano, más bien ese rumbo debería ser más bien ascendente, y no presentar una imagen de picos de cordilleras, seguidas de abismos evasivos.

La razón que puede explicar esta montaña rusa recaudatoria, donde todo lo que sube puede bajar, lo sugiere la abogada Grace A. Ventura Rondón, en su artículo publicado por Diario Libre en su edición del 3 de febrero pasado.

La joven profesional explica en su artículo: “Actualmente, es de conocimiento general, que como resultado de los valores determinados por la Dirección General de Catastro Nacional (DGCN) la gran parte de los inmuebles del país se encuentran valorados por debajo del 60% del valor del mercado, lo que se traduce en que los contribuyentes paguen menos impuestos”.

Y agrega que por esa “falta de apego a la realidad”, la DGII decidió intervenir, “realizando ajustes a esos valores de manera administrativa”.

En un informe divulgado en el 2017, bajo el título Hacia un Sistema Tributario más Eficiente, el Banco Mundial reveló que los impuestos al patrimonio inmobiliario en República Dominicana representaban menos del 5 %.

Pero la Ley 155-17, contra el Lavado de Activos y Financiamiento del Terrorismo, ya promulgada, establece en su artículo 2 que el delito tributario es un delito precedente de lavado de activos, dando pie a la necesidad de crear mecanismos que obligue a los contribuyentes a transparentar sus patrimonios, lo que incluye a la propiedad inmobiliaria y los patrimonios de las empresas.

En República Dominicana los inmuebles o bienes raíces, como las viviendas, instalaciones empresariales, son gravados por el Impuesto a la Propiedad Inmobiliaria (IPI). Es un impuesto anual que se aplica sobre la suma total del patrimonio inmobiliario gravado que tienen registrados las personas físicas y fideicomisos.

Las personas físicas pagan el impuesto, si el valor de mercado de su propiedad supera el valor de RD$7,710,158.20 (unos RD$7.71 millones de pesos, redondeando).

En caso de que el valor del inmueble supere este tope para la excepción, el monto a pagar por el IPI es calculado aplicándole el 1% al monto excedente. Esto es, si el valor de la vivienda es de 10 millones de pesos, se le aplica el 1% a la diferencia, que es de 2,289,842 pesos. Entonces al año, el propietario de la vivienda deberá pagar impuestos por RD$22,898.42 pesos en dos cuotas anuales: en el 11 de marzo y en el 11 de septiembre.

En el caso de los fideicomisos, la tasa del 1% de aplica sobre el valor total del patrimonio gravado, lo que eleva el monto del impuesto.

Entonces, como consecuencia de lo que manda la Ley contra el Lavado de Activos, el 10 de octubre de 2019 fue sometido al Senado el proyecto de Ley de Transparencia de Revalorización Patrimonial, el que fue aprobado el 4 de diciembre del mismo año, y despachado a la Cámara de Diputados. Esta cámara lo aprobó el viernes pasado con algunas modificaciones, lo que significa que cuando lo vea de nuevo el Senado podría convertirse en Ley.

Con este proyecto se busca establecer un régimen tributario transitorio y voluntario, durante 90 días, “que permita a los contribuyentes transparentar todos sus bienes no declarados a la DGII”, y de ese modo revalorizarlo a los precios actuales del mercado, a los cuales se le aplicaría una tasa única de 2% sobre diferencia que arroje la revalorización, con el registrado en la DGII.

Y una vez realizada la revalorización, sobre el valor real del inmueble se deberá pagar el impuesto 0.25%, que se propone que sea la nueva tasa del IPI.

En un cuestionario por el escrito, enviado por Diario Libre a la Dirección de Comunicaciones de Hacienda, se le pregunto al ministro Donald Guerrero sobre el Proyecto de Ley de Transparencia y Revalorización patrimonial. El resultado es el siguiente con sus respectivas respuestas:

ENTREVISTA A DONALD GUERRERO

- ¿Existe un estudio que cuantifique la subvaluación de patrimonios en República Dominicana? De existir, ¿se nos puede facilitar?

No conocemos ningún estudio que avale ese dato.

-En el caso de los inmuebles, se ha estimado que la mayoría están valorados por debajo del 60%. ¿Es correcta esa estimación?

No conocemos ningún estudio que avale ese dato.

-También, en el caso de los inmuebles, se teme que el costo de la sincerización patrimonial es muy alto para la clase media y empresas, lo que puede desalentar la declaración voluntaria. ¿Qué opina Hacienda?

Se va a compensar con una reducción al 0.25% del Impuesto a la Propiedad que actualmente está en 1% del valor. Además, la sincerización del valor es opcional para el dueño del activo.

- ¿Cuáles beneficios representará para los contribuyentes transparentar voluntariamente todos sus bienes patrimoniales a precios de mercado?

Disminución del impuesto a la ganancia de capital en caso de venta del activo; mayor acceso al financiamiento por reflejar el valor de su patrimonio; evitar doble contrato en venta de inmuebles como forma de ocultar la ganancia en la venta y el consecuente impuesto, entre otros beneficios.

-¿Cuál es el objetivo de la Ley: transparentar o recaudar?

Transparentar.

Edwin Ruiz

Edwin Ruiz