Venta de vehículos motoriza la cartera de préstamos de la banca dominicana

Diario Libre

Diario Libre

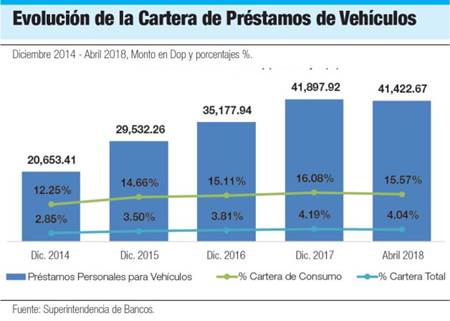

SANTO DOMINGO. La cartera de préstamos destinada a financiar la compra de vehículos nuevos y usados se mantiene como una de las más dinámicas en el sector financiero. Los datos comparados entre diciembre de 2014 y abril de 2018 establecen que el monto financiado pasó de RD$20,653.4 millones a RD$41,422.7 millones.

Las estadísticas, sustentadas por la Superintendencia de Bancos (SIB), establecen que el crecimiento absoluto en este período fue de RD$20,769.26 millones, es decir, un 100.6%. Al cierre del primer cuatrimestre de 2018, la cartera de préstamos de vehículos representó el 15.57% del total de créditos de consumo y el 4.04% de la cartera total del sistema financiero.

Cuando se analizan los datos desde el punto de vista del flujo de aprobación de préstamos, cada mes se financian alrededor de RD$500 millones destinados a la compra de vehículos nuevos y usados. En el país se realizan diversas ferias, algunas de las cuales cuentan con el patrocinio directo de instituciones financieras. Estos eventos, por supuesto, se convierten en mecanismos de incentivo para el crédito de consumo.

En particular, según los datos, las tres entidades con mayor participación de activos en el sistema (Banco de Reservas, Banco Popular y Banco BHD León) concentran el 51.1% del monto financiado para la adquisición de vehículos, ascendente a RD$21,166.44 millones.

La SIB destaca que el resto de los bancos múltiples concentran el 15.26% de los préstamos de vehículos, ascendente a RD$6,321.36 millones; 17 bancos de ahorro y crédito concentran el 25.9%, es decir, RD$10,727.94 millones; ocho asociaciones de ahorros y préstamos tienen el 4.35%, con RD$1,803.92 millones; y nueve corporaciones de crédito concentran el 3.39%, equivalente a RD$1,403 millones.

Según el análisis de la cartera, al cierre de abril de 2018, en el sistema financiero se registraron 106,204 préstamos de vehículos, de los cuales 37,269 fueron otorgados para el financiamiento de unidades nuevas, con balance ascendente a RD$23,700.6 millones, colocados a una tasa de interés promedio ponderada de 11.15%.

Mientras, el sistema registra 68,935 préstamos se otorgaron para la adquisición de vehículos usados con balance ascendente de RD$17,722.12 millones y a una tasa promedio de 19.26%.

Para diciembre de 2014, la tasa de interés promedio ponderada para los financiamientos de vehículos nuevos estaba en 16.28% y para los usados en 22.38%, observándose al corte de abril 2018 una disminución en 312 puntos básicos la tasa promedio de financiamientos de vehículos usados y en 513 puntos básicos para unidades nuevas.

Los datos establecen que desde diciembre de 2014 la cantidad de préstamos de vehículos registrados en el sistema financiero aumentó en 55,020, de los cuales 36,258, equivalente a un 65.70%, se destinaron a la compra de vehículos usados.

El superintendente de Bancos, Luis Armando Asunción, explicó que el financiamiento para la adquisición de vehículos es otorgado por 52 de las 58 entidades de intermediación financiera.

Basándose en las estadísticas, explica que por tipo de entidad se evidencia que los bancos múltiples y las asociaciones de ahorros y préstamos de mayor tamaño se concentran en el financiamiento de vehículos nuevos, mientras que los bancos de ahorro y crédito, corporaciones de crédito y asociaciones de ahorros y préstamos pequeñas tienden a financiar vehículos usados.

En el país se realizan diversas ferias de vehículos nuevos y usados, algunas lideradas por bancos.

Las estadísticas establecen que un 76.54% de la cartera de préstamos de vehículos de los bancos múltiples, equivalente a RD$21,039.26 millones, fue destinada a la adquisición de vehículos nuevos.

Indican que sólo tres bancos, orientados a un segmento de clientes de menores ingresos, destinan más del 80% de su portafolio al financiamiento de vehículos usados, estos son: Caribe (99.79%), Bellbank (88.97%) y Ademi (87.33%). Otras entidades financieras, sin embargo, se quedan rezagadas en este segmento.

Asimismo, según el análisis de los resultados cortados a abril de este año, las asociaciones de ahorros y préstamos Popular (96.83%) y La Nacional (98.1%) se concentran en el financiamiento de vehículos nuevos, mientras que Duarte y Cibao destinaron una menor proporción a la financiación de vehículos nuevos de su cartera de préstamos de vehículos, con 71.04% y 55.70%, respectivamente. El resto de estas entidades financieras destinaron más del 84.65% del portafolio de referencia al financiamiento de vehículos usados.

Los datos de la SIB indican que los bancos de ahorro y crédito concentran el 88.45% de su cartera de préstamos de vehículos, por un monto de RD$9,488.55 millones a unidades usadas, a una tasa de interés promedio ponderada de 21.28%. Las corporaciones de crédito destinaron el 97.95%, equivalente a RD$1,374.29 millones, colocados a una tasa de interés promedio de 21.93%.

Por montos

Por rangos de montos aprobados, se observó que 1,572 créditos, equivalente al 1.47% del total de préstamos de vehículos fueron otorgados hasta RD$100,000; el 52.48%, equivalente a 55,735 préstamos, fueron concedidos por montos entre RD$100,001 y RD$500,000; el 25.80%, es decir, 27,397 préstamos por montos de RD$500,001 a RD$1,000,000; el 19.23%, que representa 20,427 préstamos, fueron otorgados de entre RD$1,000,001 y RD$3,000,000. El 1.01%, equivalente a 1,073 préstamos de vehículos, se otorgaron por montos de RD$3,000,001 a RD$15,000,000.

Según los plazos pactados en los contratos, a abril de 2018, el 60.35% de los préstamos de vehículos registrados en el sistema, equivalente a 64,094 créditos, fueron otorgados a plazos de 1 a 3 años.

El 27.49%, que representa 29,199 préstamos, a plazos de 3 a 5 años. El 11.47%, equivalente a 12,185 créditos, fueron concedidos a plazos inferiores a 1 año; y el 0.69%, equivalente a 726 créditos, se otorgaron a plazos mayores a 5 años.

A nivel geográfico, la cartera de préstamos de vehículos está concentrada en la región Metropolitana, la cual registra 78,486 créditos, equivalente al 73.90%, por un monto de RD$30,733.34 millones. En la región Norte se concentra el 14.13%, representado por 15,011 préstamos, por RD$6,061.51 millones.

La región Este acumula un total de 7,243 préstamos, que representan el 6.82% del total, por RD$2,755.48 millones. La región Sur registra el 5.14%, equivalente a 5,464 créditos, por un monto de RD$1,872.34 millones.

Los préstamos de vehículos están incluidos dentro de la facilidad créditos de consumo y corresponden a los otorgados a personas físicas para la compra de un vehículo de motor nuevo o usado. Estos préstamos generalmente son otorgados a plazos entre uno y siete años, pagaderos en cuotas iguales, fijas y sucesivas.

En su informe del primer cuatrimestre de este año, el Banco Central resalta que en cuanto a la intermediación financiera, el crecimiento acumulado de 6.2% resulta cónsono con la expansión interanual de la cartera de préstamos del sistema financiero consolidado (12.1%) al cierre de abril, para un aumento de RD$114,817.7 millones con respecto al mismo mes del año anterior.

Baja morosidad

Los que toman préstamos para financiar vehículos, según los datos, resultan bueno pagadores, pues el nivel de morosidad se situó en 2.31% en abril. El mayor nivel de morosidad se observa en los préstamos para la adquisición de vehículos usados con un 2.65%, mientras que la cartera de préstamos otorgados para la compra de vehículos nuevos registra un nivel de morosidad de 2.06%.

Según el plazo pactado, el índice de morosidad es superior en los préstamos concedidos de 3 a 5 años (2.25%) y de mayores de 5 años (2.49%). A nivel geográfico, las regiones Metropolitana y Norte registran mayor nivel de morosidad, registrando ambas un nivel de 2.37%.

En lo referente a la clasificación de riesgos no se observan cambios significativos con respecto a diciembre de 2014. En abril de 2018, el 90.89% de los préstamos de vehículo se concentran en la categoría “A”; 4.86% en “B”; 1.66% en “C”; 1.19% en “D1”; 0.54% en “D2” y 0.85% en “E”.

Diario Libre

Diario Libre