Dólares, dólares

Los altibajos en la devaluación lucen responder a la liquidez interna a pesar de los factores externos positivos

Como señalado en el artículo ¿Por qué crecemos lento?, y también resaltado por el Banco Central, los factores externos durante 2025 han sido muy favorables. ¿Por qué entonces la devaluación del peso ha rozado el 7 % cuatro veces?

A junio, la balanza de bienes se hizo menos negativa debido a que las importaciones desaceleraron entre abril y junio, presumiblemente resultado de los aranceles estadounidenses a otros países, lo cual pudiera reflejar un efecto precio o especie de dumping de importaciones sin comprador en EE. UU. que beneficiaron a R.D. como comprador de reserva. En cambio, las exportaciones, principalmente las nacionales, crecieron casi 700 millones en los primeros dos trimestres de 2025 con relación a 2024.

El turismo, por su lado, se ha mantenido, creciendo apenas 100 millones, principalmente a raíz de llegadas de dominicanos residentes en el exterior.

Al mirar los ingresos primarios, los flujos por inversión de cartera permanecieron estables, pero la inversión extranjera directa repatrió o pagó intereses al extranjero por unos USD 700 millones adicionales que en igual periodo en 2024, efectivamente borrando las ganancias en exportaciones. En cuanto a las remesas, estas crecieron 11 % a septiembre, aportado USD 914 millones adicionales en entradas.

Estos factores centrales aumentaron las entradas de divisas a junio en unos USD 864.2 millones, un cambio positivo importante con respecto a la caída de USD -636 millones en 2024. La caída en la posición externa de 2024 pudiera explicar la alta devaluación entre marzo y junio del año pasado. ¿Pero por qué repuntó en 2025?

Un análisis de correlación entre la devaluación y los componentes de la balanza de pagos muestra una asociación negativa, particularmente para las importaciones y el turismo, pero esto desaparece o se reduce si se eliminan los años anormales de la pandemia (2020-2022). La excepción aparenta ser las remesas, cuyo coeficiente de correlación resulta bajo y positivo, lo cual es contraintuitivo (significa que cuando aumenta la devaluación aumentan las remesas o viceversa).

Interesantemente, la mayor asociación de la devaluación se observa con los movimientos mensuales de la Tasa de Política Monetaria o TPM.

Normalmente, ante una rebaja de la TPM para estimular la actividad económica, se reactiva el crédito y ante mayor liquidez y actividad, aumenta la devaluación. Así sucedió en 2013, 2020 y 2023.

Este patrón cambió en 2024 cuando, ante un proceso devaluatorio y de subsiguiente desaceleración del crédito, la TPM se mantuvo invariable, posiblemente hasta que fue muy tarde, en el último cuatrimestre. Y luego se estancó por nueve meses en 2025.

El otro factor para considerar en 2025 fueron las liberalizaciones de RD$ 150,000 millones en fondos blandos y la liquidación de RD$14,000 millones en instrumentos de depósito. Estas medidas para aumentar la liquidez no impulsaron el crédito, pudiéndose haber usado como renganches a menor tasa o para acumular dólares cada vez más caros.

El BCRD hizo un esfuerzo reevaluador entre abril y junio ante un resultado favorable de balanza de pagos, pero el mercado impuso nuevamente su precio tomando en cuenta los riesgos fiscales, arancelarios y una reversa en la postura monetaria que conllevó a la reemisión de valores y venta de reservas internacionales con efectos contractivos.

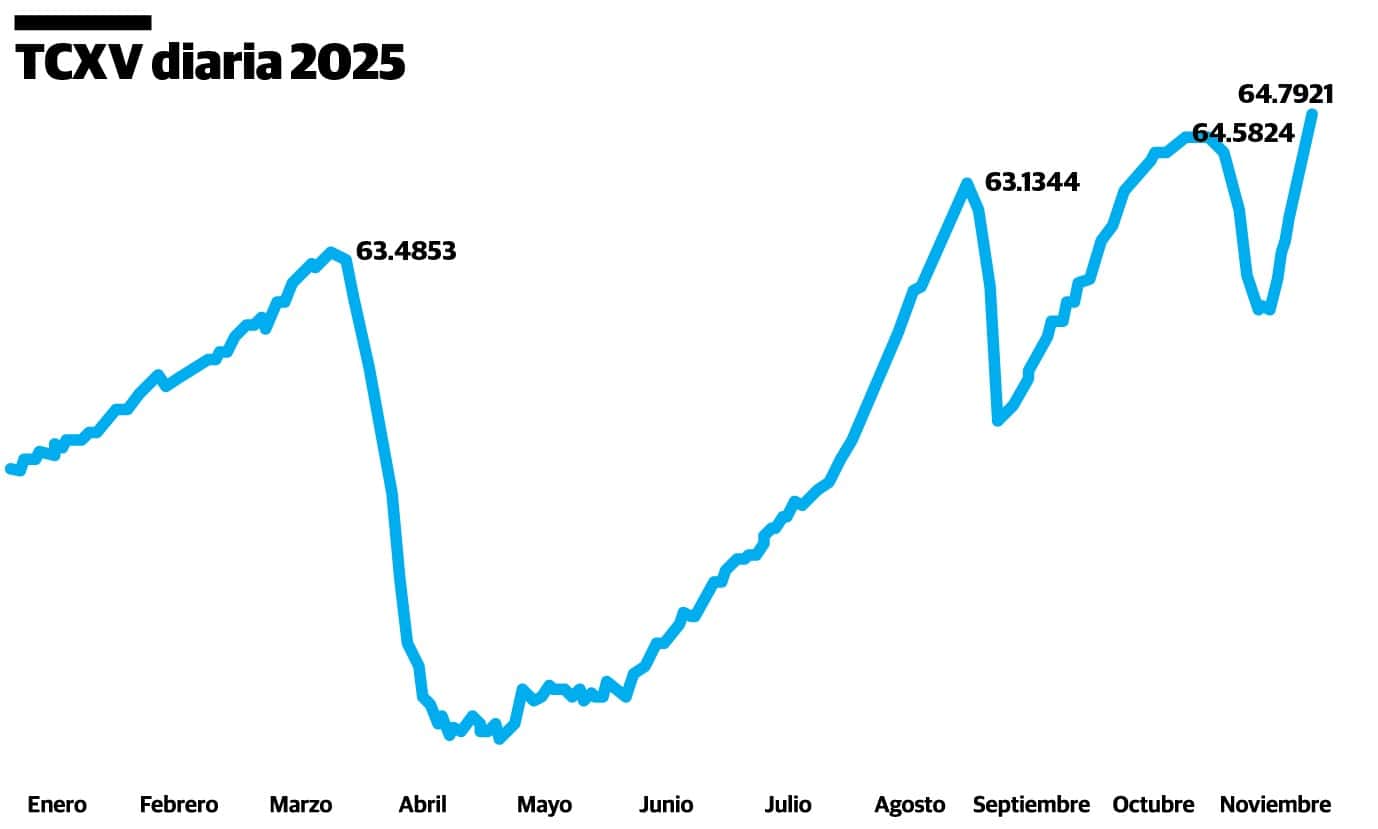

Un vistazo a la gráfica devaluatoria de 2025 muestra un mercado sujeto al vaivén de señales cambiantes o zigzaguentes. Así, a pesar de los factores externos favorables, la devaluación ha tomado en cuenta más a la liquidez y señales internas, y ha apostado por el atesoramiento a pesar de varios pronósticos positivos para 2026.

Ellen Pérez Ducy

Ellen Pérez DucyEconomista Senior de firma Intelligent Economics.