¿Hacia una sobredosis de reservas?

Rolando M. Guzmán

Rolando M. Guzmán

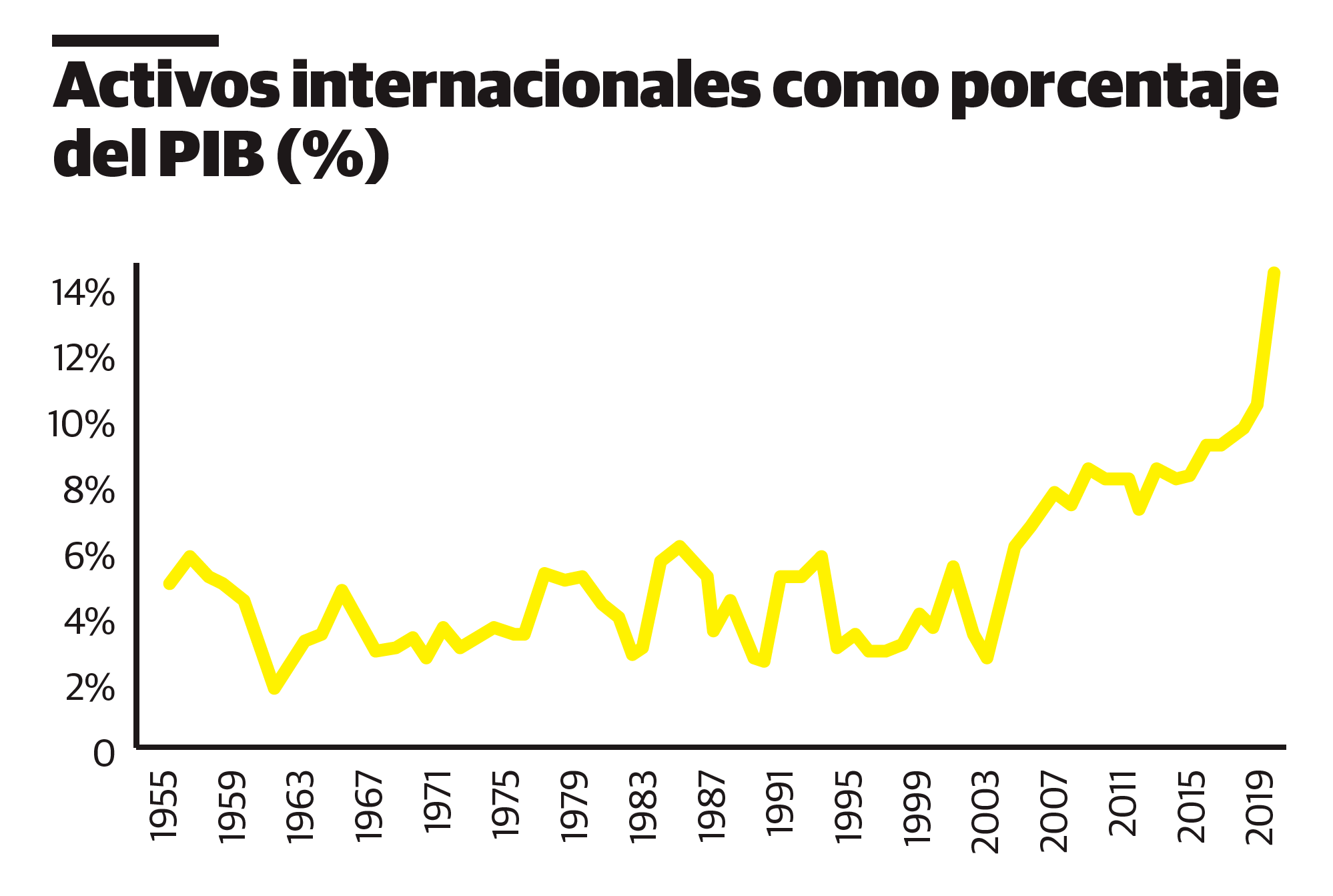

Durante los diez últimos años, las reservas internacionales del Banco Central han tenido un crecimiento impresionante, no solo en términos absolutos sino tambien en relación con el tamaño de nuestra economía: en 2010, las autoridades monetarias acumulaban 2,800 millones de dólares, que equivalían a 5.3% del Producto Interno Bruto; en 2020, ya habían alcanzado cerca de 11,000 millones de dólares, que sobrepasaban el umbral de 14% del PIB. Tal disponibilidad de reservas supera por mucho el nivel que se haya visto en cualquier otro momento desde la creación del Banco Central, y ese logro se describe con frecuencia en tonos melodiosos. El Gobernador del Banco Central, por ejemplo, explica que el nivel de reservas “apoya la conducción de la política monetaria, mejora la capacidad de manejar choques de balanza de pagos y ayuda a hacer frente a presiones sobre el mercado cambiario doméstico”. A su vez, el presidente Abinader interpreta los hechos como evidencia de que “el Gobierno ha recuperado la confianza de los agentes económicos nacionales e internacionales”.

Sería difícil estar en desacuerdo con esas reflexiones, pero nadie ignora que en la economía, como en otras dimensiones de la vida, el exceso de algo positivo corre el riesgo de acabar siendo un problema o una amenaza. ¿Podría ser ese el caso de las reservas internacionales?

La abundancia de divisas surge de la combinación de dos tendencias subyacentes: por un lado, un achicamiento del déficit de cuenta corriente de la balanza de pagos, que registra la diferencia entre las exportaciones e importaciones de bienes y servicios, y le agrega el monto recibido de remesas; por otro, una afluencia sin precedentes de capitales foráneos (embutidos en Inversión Extranjera Directa, adquisición de bonos y concesiones de préstamos directos), que en diez años han promediado 5% del PIB. Esa entrada de divisas ha sido superior a su uso por parte de la economía y, en ausencia de alguna intervención, habría inducido una apreciación de la tasa de cambio, una pérdida de competitividad de las exportaciones y, al final del camino, un avivamiento de las pugnas distributivas entre sectores empresariales.

Puesto frente al dilema, el Banco Central ha optado por absorber el exceso de divisas comprándolas con pesos y, para evitar que los pesos generen una presión inflacionaria, recuperándolos a seguidas mediante la emisión de certificados financieros. Desde esa perspectiva, el aumento de las reservas parece ser inocuo, pues la entidad emisora acaba con un aumento de sus activos (en la forma de reservas en dólares) junto a un aumento de igual magnitud en sus pasivos (en la forma de certificados en pesos).

El nudo del problema es que las reservas generan pocos ingresos, pero los certificados implican muchos gastos. En periodos recientes, las divisas del Banco Central han generado una tasa de interés promedio nunca superior a 4%, mientras que su deuda en certificados le ha obligado a pagar una tasa nunca inferior a 10%. Una brecha de 5 o 6 puntos porcentuales representaría un costo anual por encima de 3,000 millones de pesos por cada 1,000 millones de dólares.

¿Ha valido la pena ese tipo de sacrificio? Creo que, hasta el momento, probablemente sí. La abundancia de divisas usualmente es inducida por bajos niveles de las tasas de interés en las economías centrales, cuyos inversionistas financieros buscan entonces plazas de inversión alternativas -a las que muchas veces abandonan algún tiempo después. Por tanto, es claramente aconsejable evitar que un influjo temporal de recursos desestabilice el mercado cambiario y lesione el aparato productivo con efectos tal vez permanentes. La acumulación de reservas es una forma de aprovechar recursos baratos para crear una coraza protectora contra tiempos de vacas flacas, pero evitando que la economía interna se someta a un peligroso choque de liquidez.

Una vez alcanzado ese objetivo, ha llegado el momento de preguntarse si es pertinente un cambio de estrategia. La acumulación de reservas, ya hemos dicho, no está libre de costos, y prolongarla indefinidamente acabaría llevándonos a un punto en el que tales costos serían mayores que los beneficios. De hecho, según el criterio usado por el FMI en su más reciente revisión de nuestra economía, las reservas internacionales del país estaban un 20% por encima del nivel recomendable para países con sistemas de tasa de cambio flexible, y un poco por debajo de lo recomendable para países con tasas de cambio fijas. La economía dominicana se encuentra en algún punto medio, dado que las autoridades monetarias no tienen compromiso formal de mantener un valor para la tasa cambiaria, pero la misma ha sido siempre un ancla importante para el control de la inflación. Sobre esa base, se puede argumentar que el nivel atual de reservas se encuentran muy cerca, ya sea por encima o por debajo, del nivel adecuado. El trabajo de las autoridades es mantenerlo en esa senda, sin desviarse para un lado ni para el otro, y usando el arsenal que tienen en sus manos. Si los cambios en la cuenta corriente se juzgan permanentes, sería eventualmente razonable que eso se refleje en la tasa de cambio, pero limitarse a ese instrumento equivaldría a sustituir un problema monetario por un problema comercial -que es lo que se ha querido evitar. Es seguro que tambien habrá que apelar a mecanismos para desincentivar la entrada desaforada de capitales, y eso nos conduce entonces al tema del déficit público, que genera una gran parte de la demanda de tales recursos. En fin, las opciones están sobre la mesa y cada una tiene sus peculiaridades. Mi intención es llamar la atención sobre la presencia en la sala de un monstruo complejo, que tiene cabeza cambiaria, cola monetaria y tronco fiscal.

Rolando M. Guzmán

Rolando M. Guzmán