La sal, el chivo y la administración tributaria

Rolando M. Guzmán

Rolando M. GuzmánToda sociedad enfrenta el reto de proveer bienes de uso colectivo, cuyo financiamiento requiere aportes obligatorios de los miembros de la comunidad. Fue en ese sentido que Oliver W. Holmes, pasado juez de la Suprema Corte de los Estados Unidos, acuñó una frase perdurable: los impuestos son el precio que se paga para vivir de forma civilizada. No obstante, la recaudación de impuestos también genera un costo social que se presenta en al menos dos formas. Por un lado, un costo de eficiencia, pues los tributos alteran los precios relativos e incentivan la demanda de ciertos bienes en desmedro de otros, que quizá son de mayor utilidad; por otro lado, un costo de administración, dados los gastos en que incurren tanto los recolectores como los contribuyentes en el proceso de cobrar y pagar. La calidad de un sistema impositivo puede medirse por su capacidad para reducir esos dispendios con respecto al monto recaudado –o, dicho en otras palabras, su capacidad de reducir lo que cuesta la sal en comparación con el valor del chivo.

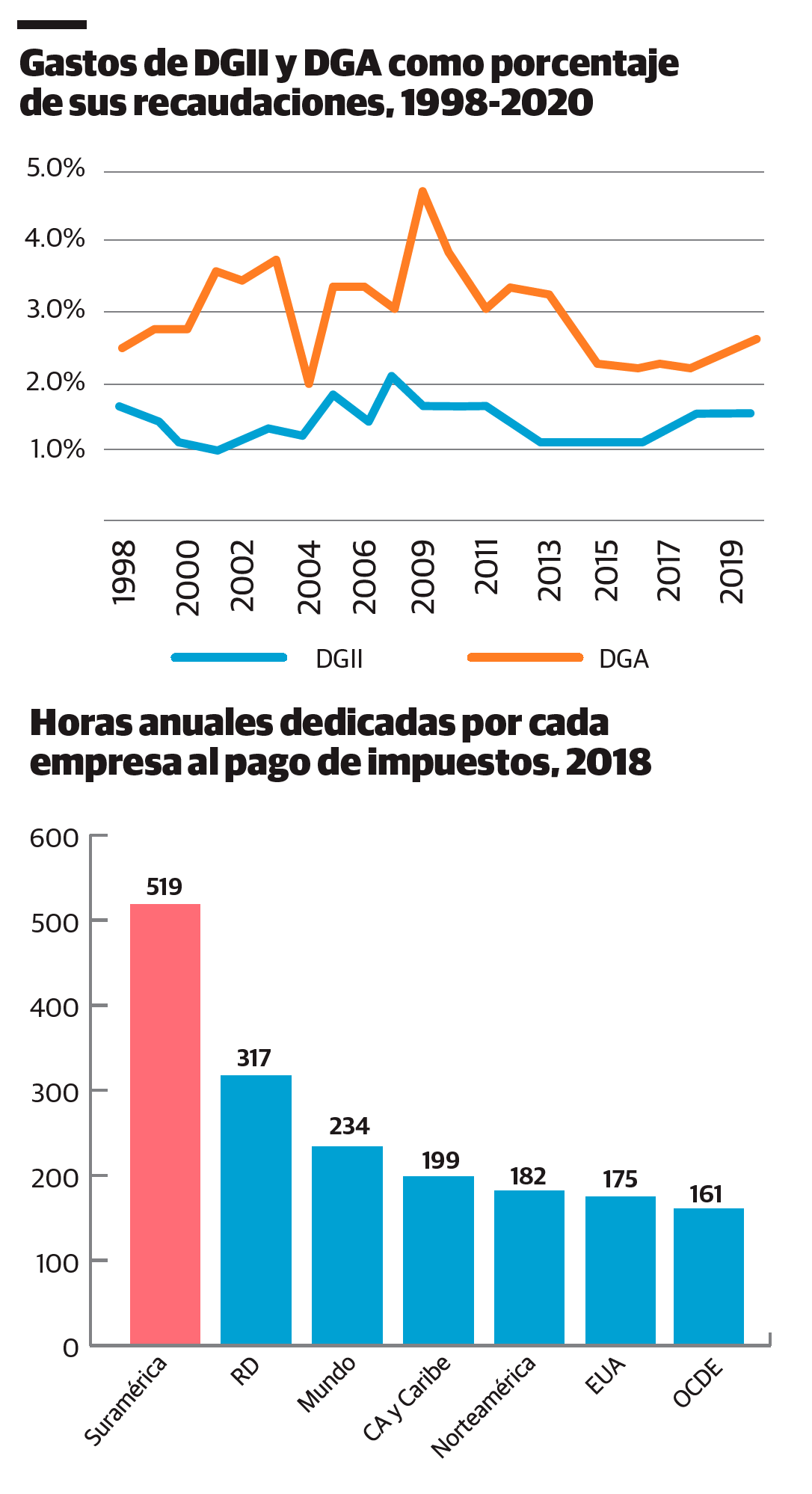

En nuestro país, la recaudación de impuestos está a cargo de la Dirección General de Impuestos Internos (DGII) y la Dirección General de Aduanas (DGA), dos entidades que han seguido caminos paralelos en las últimas décadas. Ambas nacieron o se modernizaron bajo liderazgos icónicos, como Juan Hernández y Miguel Cocco; las dos han invertido mucho esfuerzo en la mejora de sus procesos; y una y otra han tenido gerentes de probadas competencias, como Rafael Camilo, Magín Díaz y Guarocuya Félix, para mencionar sólo algunos de cuyas habilidades tengo evidencias cercanas. ¿Cuánto nos han costado esas entidades a lo largo del tiempo? Entre 1998 y 2020, los gastos de la DGII y la DGA, tras ajustar por la inflación, crecieron a un ritmo anual cercano a 8% y 3%, respectivamente, de modo que el gasto real se multiplicó por más de tres.

En el caso de la DGII, las erogaciones han fluctuado en torno a 1.4% de las recaudaciones, mientras la DGA ha gastado una fracción cercana a 2.9% del valor colectado. Las dos entidades absorben, en conjunto, 2% de los impuestos que recaudan, mientras las agencias tributarias de los países de la OCDE gastan 0.93%; las de Chile y México, 0.7%; la de Brasil, 0.9%, y 1.06% la de Argentina. Y, por supuesto, a esto debe sumarse el gasto directo de los contribuyentes, sean personas físicas o jurídicas. Sobre eso me limitaré a decir que una empresa representativa del país dedica alrededor de 317 horas anuales a procesos relacionados con el pago de impuestos, lo que permite estimar un gasto total de varios miles de millones de pesos, sin ni siquiera haber considerado los costos de eficiencia a los que antes hice referencia. Es significativo que el promedio mundial está alrededor de 234 horas, y que las empresas de Costa Rica, para tomar un vecino cercano, requieren unas 150 horas para los mismos fines.

El examen de los hechos no deja lugar a dudas: la administración tributaria dominicana es relativamente costosa, pero esa afirmación requiere algunas precisiones para evitar inferencias falaces. En primer lugar, los gastos administrativos de las entidades que hemos analizado son realmente bajos en comparación con los beneficios de contar con un sistema impositivo funcional. Aún más importante, los datos anteriores no deben tomarse como una medida de eficiencia de las oficinas recaudatorias por sí mismas, pues realmente dependen de muchos factores fuera del control de tales agencias. Esos factores incluyen las disposiciones establecidas por la legislación, el grado de formalidad del aparato productivo y la cultura tributaria de la población, entre otros. Si bien la relación (gastos de recaudación/ingresos recaudados) es elevada, es probable que el problema principal no sea un numerador muy grande, sino un denominador muy pequeño. Todo esto señaliza grandes ineficiencias en el sistema impositivo como un todo, que se manifiestan a través de incontables errores, fiscalizaciones, controversias y reclamaciones que pudieran evitarse.

Esto nos brinda una razón más para repensar nuestro sistema de tributación y asumir la tarea de fortalecerlo en varias dimensiones esenciales -simplicidad, transparencia, predictibilidad y equidad. La esperanza es llegar a un punto en que pagar o cobrar impuestos no sea un acto heroico, sino una actividad sujeta a pocos riesgos, incertidumbres y sorpresas. Por la misma razón, la reforma fiscal que tenemos pendiente no debe verse como un tema de coyuntura, con una relevancia que depende de si el flujo de caja del gobierno alcanzará o no para llegar al fin de mes, sino como lo que es: un componente clave de la estrategia de crecimiento, competitividad y desarrollo del pais en el mediano y largo plazo.

Rolando M. Guzmán

Rolando M. Guzmán