¿Prendieron los Valdesianos 2019?

Nunca antes habíamos presenciado una profundización del crédito bancario privado como ahora. Tal ha sido esta expansión que, en relación con el PIB, el financiamiento total a hogares y empresas pasó de un 20.5% en el 2013 a 27.4% del producto en 2019. En el sexenio anterior, y solo como referencia, el aumento fue de solo la mitad (de 16.0% a 20.4%).

Alejandro Fernández W.

Alejandro Fernández W.Pasadas las primeras diez semanas del nuevo ciclo de flexibilización monetaria, iniciado a finales de mayo pasado, hacemos una pausa para preguntarnos: ¿Funcionó descorchar los Valdesianos de 2019?

Más que medir el impacto de los instrumentos de política utilizados por el Banco Central, que incluyeron una masiva liberación de recursos del encaje legal y reiteradas reducciones de las tasas de referencia, vale la pena el análisis para calibrar el sentimiento (bastante generalizado) de que “la cosa” no va tan bien.

Ciclotomía crediticia

En la primera gráfica observará el ritmo de crecimiento interanual de los préstamos en moneda local que la banca ha colocado en el sector privado (netos de inflación) desde el 2005 hasta la fecha.

Como hemos observado antes, se identifican claramente tres grandes ciclos: el boom pos-crisis bancaria local (2005-2009), la dinámica pos-crisis financiera internacional (2009-2013) y el gran ciclo pos-Paquetollo Fiscal, que se inició en el 2013 y que, casi 80 meses después, pica y se extiende de forma impresionante.

El ciclo actual pronto duplicará la longevidad de los dos anteriores, que promediaron solo 45 meses y cuyos puntos de inicio y final pueden ser claramente identificados con “choques”, internos o externos, financieros o fiscales.

A diferencia del periodo 2009-2013, cuando se “descorcharon” los primeros Valdesianos (en el mismo 2009 y luego en el 2011), en la etapa más reciente hemos sido beneficiarios de cuatro medidas de liberación de encaje legal, incluyendo la más reciente que excedió la friolera suma de los RD$30 mil millones.

Para algunos analistas, y me incluyo, esta heterodoxa medida de política monetaria se asemeja a una inyección de esteroides para reiniciar el ciclo crediticio (como claramente lo hizo en el 2009 y el 2013) y para extenderlo en el tiempo como hizo en 2016, 2017 y en 2019. Nunca antes habíamos presenciado una profundización del crédito bancario privado como ahora. Tal ha sido esta expansión que, en relación con el PIB, el financiamiento total a hogares y empresas pasó de un 20.5% en el 2013 a 27.4% del producto en 2019. En el sexenio anterior, y solo como referencia, el aumento fue de solo la mitad (de 16.0% a 20.4%).

¿Hasta cuándo tanta belleza?

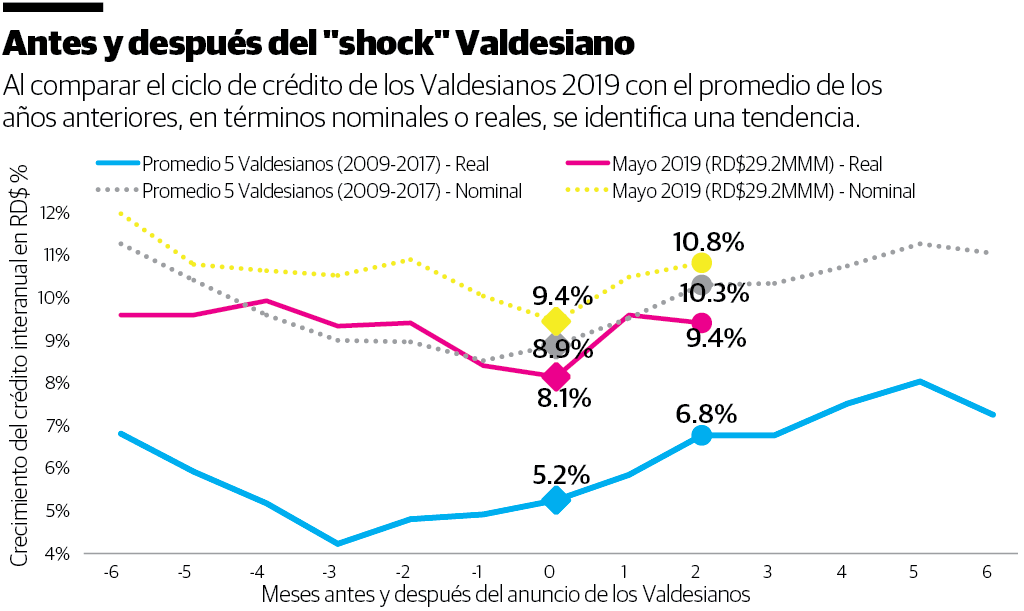

En la segunda imagen comparamos el impacto de la liberación de encaje actual con el promedio de las cinco emisiones Valdesianas anteriores. Lo hacemos tanto en términos reales como nominales, para ajustar por cambios en los precios.

Graficamos la dinámica crediticia durante los seis meses anteriores y los seis meses posteriores al anuncio de la medida de liberación de reservas bancarias.

Observe, en primer lugar, que el descorche actual ocurre a un ritmo de crecimiento crediticio superior al del promedio de los cinco anteriores.

También se verá que, en efecto, el inicio de la liberación coincide con un repunte en el ritmo de crecimiento crediticio.

¿Qué tan importante es este repunte? Como solo han pasado dos meses de la medida de 2019, comparamos lo ocurrido en esta ocasión con las flexibilizaciones de las cinco liberaciones anteriores.

En la tercera gráfica se apreciará que, en términos de diferencial en el ritmo de crecimiento al momento del anuncio y el crecimiento logrado pasados los primeros 60 días, es de 1.4% en 2019, idéntico al promedio, en términos nominales, de las liberaciones de 2009-2017.

Incluso, en dos de las cinco medidas anteriores, pasados los primeros 60 días no se logró dinamizar el crédito, sino que este creció a un ritmo inferior, con un diferencial de -0.2% y -0.5%, versus el aumento actual de 9.4% a 10.8% (+1.4%).

En otras palabras, los Valdesianos de 2019, en adición a las otras medidas de flexibilización, incidieron favorablemente sobre la oferta crediticia de la banca.

Que esto ocurra a esta altura del ciclo sorprende. Sobre todo por los nubarrones actuales que inciden sobre la economía dominicana desde fuera (turismo) y desde dentro, por la incertidumbre política que empeorará antes de mejorar.

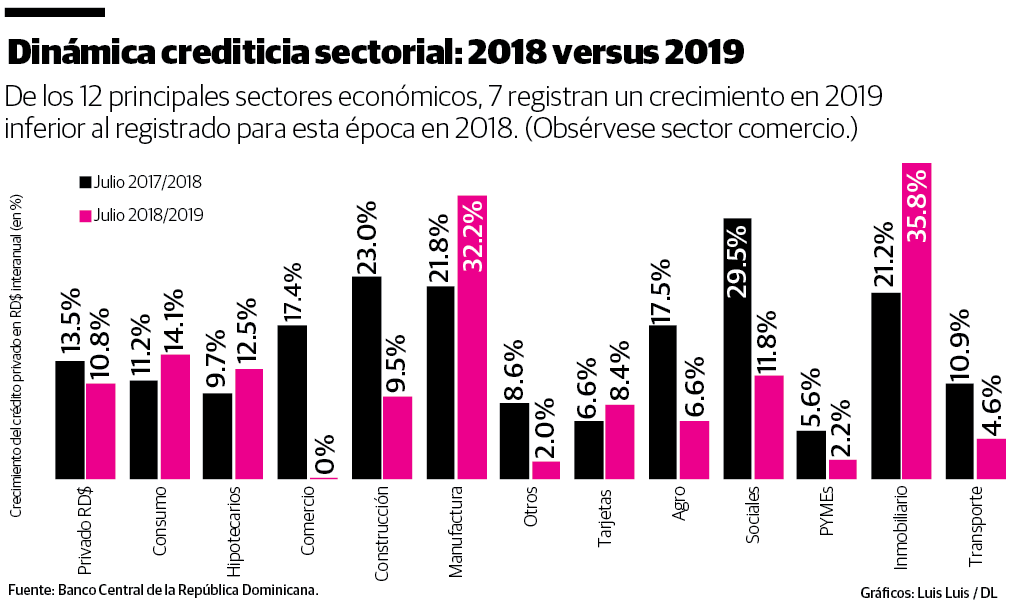

Finalmente, un dato sectorial llama la atención. En la última gráfica comparamos el crecimiento interanual de los distintos sectores económicos, al corte de julio, para 2018 y 2019. Si bien es cierto que el crédito a las personas y a la manufactura crecen “viento en popa”, 7 de los primeros 12 sectores receptores de crédito crecieron menos en 2019 que en 2018.

El comercio en particular, que en 2018 creció 17.4%, ahora está estancado. Ese 0% debe preocupar en las alturas bancentralianas y explica por qué muchos entienden que “la cosa” no está bien.

Alejandro Fernández W.

Alejandro Fernández W.