Rolando M. Guzmán

Rolando M. GuzmánÍndice de calamidad y tasa de sacrificio en la economía post Covid

En suma, la lucha contra la inflación no está libre de riesgos, pero la tarea es realizable si se actúa de forma adecuada y en tiempo oportuno

La inflación y el desempleo son los dos mayores villanos en el mundo económico. Esa fama -o, tal vez debo decir, tal descrédito o infamia- responde a buenas razones, pues esos fenómenos tienen un impacto severo en el bienestar de la gente. Una inflación elevada desarticula la intermediación financiera, trastorna los mercados cambiarios, constriñe el poder de compra de los salarios y, sin ninguna aprobación congresional, actúa como si fuera un impuesto que transfiere recursos desde los agentes privados hacia el gobierno.

Una alta tasa de desocupacion deja a millares de asalariados sin su principal fuente de ingresos, al tiempo que les erosiona el activo quizás más valioso, la autoestima. Un hecho perturbador es que, cuando esos flagelos penetran en el cuerpo social, las acciones contra uno de ellos con frecuencia fortalecen al otro y esto coloca a los gobiernos frente a un penoso dilema.

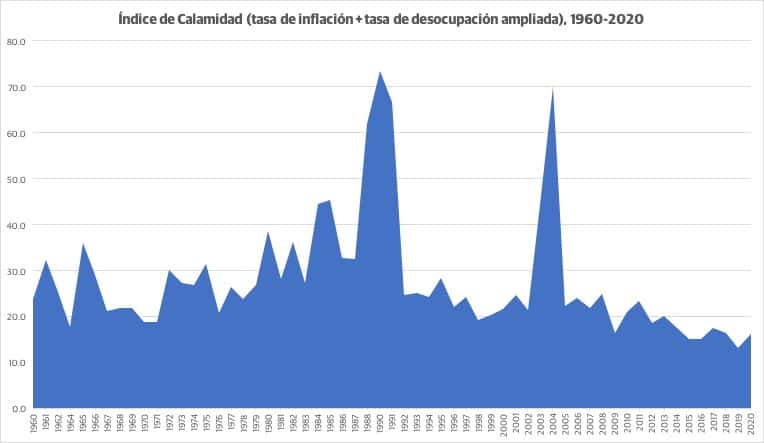

Esa constatación fue el motivo por el que Arthur M. Okun, un brillante economista ido a destiempo, sugirió que la suma de las tasas de inflación y desempleo fuera considerada como un indicador de malestar social, y lo rotuló con un nombre poético, Misery Index, que yo prefiero traducir como Índice de Calamidad. Este índice alcanzó destaque en los años setenta y ochenta, cuando muchos países luchaban contra los efectos de varios choques petroleros o atravesaban la crisis de la deuda externa, pero perdió relevancia a medida que las economías retornaban a una senda más estable. En el caso dominicano, tuvo un aumento sostenido desde principios de los años sesenta y alcanzó un pico en 1990, tras lo cual inició un descenso que solo se interrumpió durante la crisis financiera del bienio 2003-2004. Es razonable decir que, en ese sentido, nuestra economía llevaba mucho tiempo sin verse sometida a niveles desbordados de “calamidad,” lo que constituye un reflejo de su capacidad de adaptación ante embates internos y externos.

Entonces llegó la pandemia, ese monstruo singular que, en un primer momento, centró sus amenazas en el crecimiento económico y el nivel de empleo. La administración estatal respondió de manera adecuada, a través de la expansión del gasto, ampliación monetaria y flexibilidad financiera, pero cualquier observador sabía que en algun momento futuro se tendría que enfrentar un desafío en materia inflacionaria. Ese futuro ya es presente y el reto que se nos plantea es cómo controlar la inflación sin retroceder en el objetivo paralelo, hasta ahora bien encaminado, de recuperar el empleo. Dicho en otra forma: se trata de reducir el Indice de Calamidad; no solo cambiar su composición. ¿En qué medida esa meta es alcanzable? Las experiencias en la reducción de brotes inflacionarios en el pasado reciente justifican un optimismo cauteloso, pues el país ha conseguido realizar ajustes significativos a un costo limitado, aunque no despreciable.

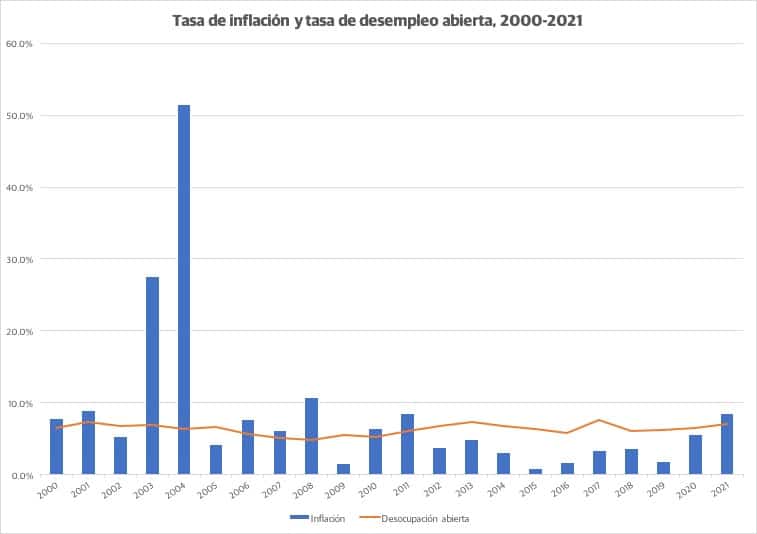

Una experiencia notable tuvo lugar en 2004-2005, cuando la inflación se redujo de 51% a 4%, mientras la tasa de desocupacion abierta apenas aumentó de 6.3% a 6.6%. Un segundo episodio tuvo lugar en 2008-2009, cuando se redujo la inflación de 10.6% a 1.4% mientras la tasa de desocupacion se elevó de 4.8% a 5.5%. En suma, nuestra “tasa de sacrificio” - una expresión que se referiere al aumento en la tasa de desempleo que resulta necesario para reducir cada punto en la tasa de inflación- es algo moderada. Esa característica no es casual, pues refleja el hecho de que, por un lado, los contratos en la economía dominicana no incorporan altas expectativas inflacionarias y, por otro, nuestros sindicatos no tienen el poder suficiente para impedir que los salarios reales sirvan en gran parte como variables de ajuste. Esto lleva a conjeturar que una política anti inflacionaria puede ser exitosa sin incurrir en costos políticamente inaceptables.

Esto no significa que la operación sea indolora, pues es claro que siempre habrá costos cuya magnitud y distribución depende de la capacidad de recuperación de la oferta mundial y nacional, y de los instrumentos de política que sean escogidos para gestionar la demanda. Hasta el momento, la estrategia parece basarse en el control de las tasas de interés por parte del Banco Central y, para esos fines, la institución monetaria dispone de tres o cuatro mecanismos. El primero es la emisión de nuevos certificados financieros, lo que conlleva un aumento de la deuda pública y del déficit cuasi fiscal. Es probablemente la peor de las opciones, pero podría ser bienvenida por parte del sector financiero. Un segundo mecanismo es el retiro de circulante mediante la venta de reservas internacionales, lo que podría reducir la tasa de cambio y perjudicar a empresas exportadoras. De paso, esa ruta llevaría a una contradicción con un discurso que ha presentado la acumulación de reservas como un signo de éxito en la gestión económica. Otros instrumentos son la reducción del crédito neto del Banco Central al resto de la economía y el aumento, por obligación o por persuasión, de las reservas de entidades financieras en el Banco Central.

En suma, la lucha contra la inflación no está libre de riesgos, pero la tarea es realizable si se actúa de forma adecuada y en tiempo oportuno. Un punto de partida es aceptar, aunque sea en la intimidad del gobierno, que el fenómeno que enfrentamos no solo responde a casusas externas frente a las cuales no hay nada que hacer, sino que también es resultado de condiciones internas sobre las cuales se tiene la obligación de actuar.

Rolando M. Guzmán

Rolando M. Guzmán